巴菲特致合伙人的信1960

1960 年股市的整体情况

1959 年,道指从583 点升至679 点,上涨16.4%,我说指数有些失真。当年,几乎所有投资公司都赚钱,

但其中只有不到10%赶上或超过了道指涨幅。此外,道琼斯公用事业指数略微下跌,道琼斯铁路指数大幅下跌。

1960 年,情况反了过来。道指从679 点跌至616 点,下跌了9.3%。加上股息,持有指数整体亏损6.3%。

道琼斯公用事业指数却录得较大涨幅。现在还有投资公司没公布业绩,我估计90%左右的投资公司都跑赢了道

指。大部分投资公司去年的收益率似乎都在5%上下。在纽交所上市的股票中,653 只下跌,404 只上涨。

1960 年业绩

我管理合伙人资金的目标始终是长期跑赢道指。

从长期来看,道指的表现基本上就是大型投资公司的业绩表

现。除非我们跑赢道指,否则我们的合伙公司没有存在的意义。同时,不要以为我们追求长期跑赢道指的目标,

就代表我们要每年都领先指数。我们长期跑赢指数的方法是,在平盘或下跌的行情中领先指数,在上涨行情中跟

上甚至落后于指数表现。

与我们和指数都上涨20%的年份相比,我认为,在指数下跌30%而我们下跌15%的年份,我们的表现更出

色。长期来看,一定会有表现好的年份,也会有表现差的年份。在这个长期过程中,因为某一年的表现好坏而兴

高采烈或垂头丧气完全是做无用功。

重要的是总成绩低于标准杆。高尔夫球有三杆洞,也有五杆洞。五杆洞打出

五杆,比三杆洞打出四杆好。要是以为无论几杆的洞,我们都能低于标准杆,那就不现实了。

因为我们今年新增了不少合伙人,所以我又用了些篇幅讲理念。我希望让新合伙人了解我的目标、我衡量是

否实现目标的方法,以及什么是我能做到的,什么是我做不到的。

说完了这些,大家应该知道了,1960 年是我们战胜指数的一年。去年,道指整体亏损6.3%,我管理的七个

合伙人账户取得了22.8%的收益。在扣除经营费用之后,不算支付给有限合伙人的利息和普通合伙人的分成,在

过去四年中,合伙公司的业绩如下:

年份

全年管理合伙人账户数量

合伙公司收益率

道指收益率

1957 年

10.40%

-8.40%

或亏损按照市值计算。把资金进出也计算在内,这个方法在计以年初和年末清算价值为计算依据。它的计算结果

和用于税收申报的数据不同,因为报税时证券按成本价计算,并且证券的收益或亏损只有在售出时才计算。按复

利计算,四年累计业绩如下:

年份

合伙公司收益率

道指收益率

10.40%

-8.40%

1957-58

55.60%

26.90%

1957-59

95.90%

52.20%

1957-60

140.60%

42.60%

四年时间实在太短,不足以用于判断我们的长期业绩,但是从我们这四年的表现可以看出,我们确实能做到

在温和下跌或平盘的市场中跑赢指数。我们能做到这一点,是因为我们投资的股票绝对和大多数人不一样,与持

有蓝筹股的人相比,我们的投资组合更保守。在蓝筹股强劲上涨时,我们可能很难追上它们的涨幅。

管理多个合伙人账户

从前面的表格可以看出,合伙人账户在增加。与合伙公司平均收益相比,没有任何一个合伙人账户始终领先

或落后。虽然我尽量保证所有合伙人账户"都按照相似比例投资同样的股票",但每年各个账户还是会有些差异。把

现在的所有合伙人账户合并成一个,这个问题自然就解决了。这么做也能免去大量琐碎工作,并减少一定的经营

费用。我确实希望过几年能合并成一个账户。问题是各个合伙人选择的合伙协议不尽相同。除非合伙人一致同

意,否则不会合并。

预先存入资金

有几位合伙人询问能否在年中追加投资。虽然破过一次例,但有的合伙人账户中有多个合伙人,在年中修改

合伙协议很麻烦。因此,对于包含多个合伙人的账户,只能在年末追加投资。

但是合伙人可以预先存入资金,并获得6%的利息,相应资金可以在年末转为追加投资。

视合伙人修改协议情

况而定,预先存入资金及利息到年末将转为合伙人资金并在此之后分享盈亏。

桑伯恩地图(Sanborn Map)

消防设施、结构材料的变化等等。地图一般一年修订一次。过了二三十年,地图无法继续通过粘贴覆盖更新,就

重新出版。每位奥马哈客户向桑伯恩交纳的地图修订费用是每年100 美元左右。

地图中的详细信息包括街道地下自来水管道的直径、消防栓的位置、屋顶材料等,这些信息对火灾保险公司

非常有用。保险公司总部的承保部门可以用这些信息评估全国各地代理商提供的业务。保险公司认为一图胜千

言,他们由此厘定一项风险评估是否合理,一个区域是否可能发生大规模火灾,什么样的再保险流程合适。桑伯

恩虽然也有保险行业以外的客户,例如,公用事业公司、抵押贷款公司、税务机关等,但它的主要客户是30 多家

保险公司。

在75 年里,这家公司几乎是垄断经营,每年都能实现盈利,几乎完全不受经济衰退影响,也不需要推销。在

公司早期,保险公司客户不想让桑伯恩赚得太多,安排了许多有名的保险行业人士进入桑伯恩的董事会,让他们

看着桑伯恩。

50 年代初期,一种更好的承保方法出现了,人们称之为"记分卡"(carding)方法,桑伯恩的业务受到了影响,

地图业务的税后利润从30 年代的平均每年50 万美元下降到1958 年和1959 年的不足10 万美元。从30 年代

起,人们的整体感觉是美国经济欣欣向荣、越来越好,在人们眼里,桑伯恩这样的表现几乎就是完全丧失了过去

丰厚稳定的盈利能力。

然而,从30 年代初,桑伯恩就开始逐步积累自己的投资组合。

公司的业务不需要资本投入,所有留存收益都

可以用于投资。

日积月累,桑伯恩一共投入了大约250 万美元,一半投资债券,一半投资股票。在过去十年里,

桑伯恩的投资组合不断增长,主营的地图业务却日益萎缩。

我详细讲一下,你就知道两者之间的天壤之别了。1938 年,道指在100-120 点之间,桑伯恩的股价是110

美元。1958 年,道指在550 附近,桑伯恩的股价是45 美元。在此期间,桑伯恩的投资组合价值则从每股20 美

元左右增长到每股65 美元。1938 年,在经济和股市都不景气的情况下,买入桑伯恩股票的人给地图业务的估值

是90 美元(110 美元减去与地图业务无关但价值20 美元的投资)。1958 年,经济和股市远比当年繁荣,同样的地

是有5 亿多美元的火险保费是保险公司使用"地图"承保方法获得的。可是这么多年来,桑伯恩销售和包装产品和

信息的方法一成不变,最后这种因循守旧的作风反应到了盈利上。

公司的投资组合表现这么好,在很多董事看来,没什么振兴地图业务的必要。桑伯恩每年销售额大约是200

万美元,有价证券市值700 万美元。投资组合能带来巨大收益,公司没财务负担,保险公司对地图价格很满意,

股东也能收到股息。但是,在过去8 年里,公司削减了5 次股息,至于降低工资或削减董事和委员们的薪酬,我

发现公司从没提过一句。

我进入董事会之前,在14 位董事中,有9 位是保险业的知名人士,公司一共有10.5 万股流通股,这9 位董

事合计持有46 股。他们在大公司身居要职,完全有财力多买点桑伯恩的股票,可是他们这些人持股最多的就10

股。过去,这些董事经营的保险公司买过一点桑伯恩公司的股票,但是在它们的投资组合里不过是沧海一粟。在

过去十年里,涉及桑伯恩股票的交易,这些保险公司都是卖方。

第10 位董事是公司的律师,持有10 股。第11 位董事是一个银行家,也持有10 股,他认识到了公司的问

题,积极主动地把问题指出来,后来买了更多的股票。还有两位董事是桑伯恩的高管,他们合计持有300 股左

右。这两位高管有能力,他们很清楚公司有问题,但是只能屈从于董事会。

最后一位登场的董事是桑伯恩已故总裁的儿子。已故总裁的遗孀持有1.5 万股。1958 年底,儿子眼见公司生

意萎靡,看不过去,要求出任公司总裁,但遭到了拒绝,他提交辞呈,得到了董事会的同意。此后不久,我们提

议收购他母亲持有的股票,他们同意了。当时,还有另外两个大股东,一个持有1 万股左右(由一家券商代客户持

有),另一个持有8000 股左右。他们都对现状很不满,和我们一样,要求把投资组合从地图业务剥离出来。

后来,我们在公开市场继续买入,持股增加到2.4 万股,另两个大股东也在增持,我们三方的股东持股总量增

加到4.6 万股(巴菲特联合的财团包括:科文,斯坦贝克,施洛斯,汤姆纳普及特雷迪布朗是老板,基金管理人菲

利普卡雷特等)。我们希望将两部分业务拆分,实现投资组合的公允价值,并恢复地图业务的盈利能力。桑伯恩拥

有丰富的原始信息,把数据转换为方便客户使用的电子形式,地图业务似乎完全可以创造更多利润。虽然管理层

了,我们达成了一个方案,以公允价值回购希望退出的所有股东的股权。SEC 裁定该方案公平合理。大约72%的

桑伯恩股票,涉及1600 位股东中的一半,以公允价值交换为投资组合中证券的方式退出(约7.56 万股换取股票市

值700-125=575 万,每股约76 元)。这些股东退出后,公司保留了地图业务,125 万美元的政府和市政债券作

为资金储备,100 多万美元的公司资本利得税得以免除。对于留下的股东而言,对应约3 万股,公司的资产质量

略有改善,每股盈利显著增加,股息率也提高了。

篇幅有限,这笔投资背后的故事我只能简单讲讲。但是,我们从中可以看出两点:第一,我们必须对我们的

投资操作保密;第二,我们的投资业绩是无法短期衡量的,一年时间都太短。这种控股投资可能很少出现。我们

的主要利润来源还是买入低估的证券,在低估得到修复时卖出,再就是投资利润取决于公司行动,而不是市场行

为的特殊情况。随着合伙公司资金规模的增长,我们可能有更多机会做

控股投资

。

审计师会在一周内将财务报表和税收信息寄给你。如果你有关于报表或这封信的任何疑问,请随时告诉我。

沃伦·巴菲特

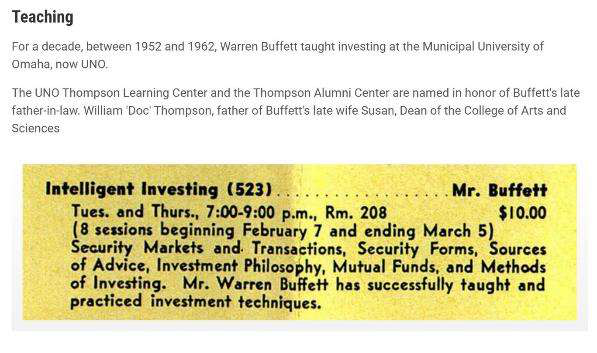

If somebody thought that

I did a decent job at teaching, I'd feel very good about that.