巴菲特谈股市2001

迎接投资者的将是什么呢?是另一轮轰轰烈烈的牛市,还是新一轮更让人倒胃口的熊市?有趣的是,这一问

题的答莱可能归结于三个简单的因素。在这篇报道中,全球最著名的投资者将谈到究竟是什么因素在推动着市场

的运行,以及是否市场的运行规律应让你感到紧张。

两年前,《财富》杂志以"巴菲特先生谈股市"为题刊登了伯克希尔主席沃伦巴菲特于1999 年7 月艾伦公司太

阳谷年会上发表的一篇演讲(1999 年11 月22 日刊),巴菲特很少就股市话题公开发表讨论。当时他主要谈到了美

国投资者所经历过的两个连续但表现迥异的时期,并表示,他相信股市回报率注定大幅下降。因道琼斯指数已经

从他发表那篇演讲时的11194 点跌至如今的9900 点左右,没有人对巴菲特的观点提出质疑。对于黯淡的盈利前

景、一场无经验战争以及低沉的消费者信心,股市似乎正在作出反应,我们现在该何去何从呢?还有谁能较巴菲

特更适合回答这个问题呢?

沃伦巴菲特在2001 年7 月于同一个地点,即爱达荷州太阳谷的艾伦公司(Allen & Co)年会上为企业执行官们

发表了第二篇演讲。在这次演讲中,这位著名的股神重提当年谈论过的话题,在加入新数据的同时也提出了一些

新的观点。在《财富》杂志卡罗尔卢米斯的共同努力下,巴菲特将这篇演讲整理成以下文字,这为今年的投资指

导开了个好头。以下是"巴菲特先生谈股市"的最新内容。

上次我谈到这一话题是在1999 年,当时我将之前的34 年分割成两个17 年,其中的一个17 年是荒年,而另

外一个17 年是丰收年,这两个时期有着惊人的对称性。这里先谈第一个17 年。如你所见,在这段时期内,道琼

斯指数只上涨了0.1%。

道琼斯工业平均指数

1964 年12 月31 日:874.12 点

1981 年12 月31 日:875.00 点

再看一下接下来的17 年。这段时期内的股市经历了一轮难以置信的牛市。这轮牛市在我上次谈到时已经接近

尾声(尽管当时我并不知道何时结束)。

道琼斯工业平均指数

1981 年12 月31 日:875.00 点

1998 年12 月31 日:9181.43 点

你无法用GNP 增长的差别来解释为何这两个时期内的股市表现会有如此大的差异。在第一个17 年内,虽然

是在熊市时期,但GNP 的增长实际上是第二个17 年内的2 倍多。(GNP 仅国内收入,GDP 包含国外收入)

GNP 增长

1964-1981 年:373%

1981-1998 年:177%

那么该如何解释这一现象呢?我的结论是,市场之所以会有如此截然相反的走势是因为两个经济变量出现了

显著的变化,且相关的心理上的力量也对市场变化最终带来了影响。

时候,在所有市场,在世界所有地方,利率的微小变化都会改变所有金融资产的价值。你可以从债券价格波动中

明确地看到这一点。但这一规则也适用于农田、石油储量、股票以及其他任何一种金融资产。且利率变化对价值

的影响可以是巨大的。如果利率为13%,未来从投资中获得的1 美元的现值,远远不及利率4%环境下1 美元的

现值高。以下是这34 年中几个关键日期的利率。在前17 年中,这些利率大幅上升,这对投资者而言非常不利。

在第二个17 年中利率大幅下降,这对投资者是福音。

利率:长期政府债券

1964 年12 月31 日: 4.20%

1981 年12 月31 日:13.65%

1998 年12 月31 日: 5.09%

另外一个关键的变量就是

投资者期望从所投资的公司中获得多少回报

。在第一个17 年内,由于企业盈利不

佳,投资者的这种预期大幅下降。到1980 年代初,美联储主席保罗·沃克尔(Paul Volcker)所采取的强力经济政策

事实上把企业盈利能力推升至1930 年代以来的最高水平。

关键在于,在第一个周期,投资者对美国经济丧失了信心。他们展望未来,相信未来被两个负面因素困扰。

首先,他们不看好企业的盈利。其次,当时的高利率让那些微薄的收益进一步打折扣。这两个因素一起导致股市

在1964-1981 年间陷入了熊市。虽然那段时期内的GNP 有了很大增长。美国企业在不断成长,但是投资者对这

些企业的估值却正在下降!

随后这两个因素发生了逆转,在GNP 增长放缓的同时,股市却出现了飙升。首先,企业盈利大幅上升;其

次,利率大幅下降,这让未来的1 美元盈利的现值变得更加值钱。这两个因素都是大牛市真实而强大的推进剂。

我提到的一个心理因素也恰巧起了作用:投机交易爆炸性增长,而这仅仅是因为人们看到了市场此前的表现。稍

后,我们将研究病态和危险的一幕幕将再次出现在我们面前。

两年前,我认为有利的基本趋势已经走到了尽头。如果市场要从当时的点位继续大幅上升,那么需要长期利

率进一步大幅下降(这种可能性总是存在)或者企业盈利需要大幅改善(这在当时看来似乎不大可能)。如果你看一下

50 年来的企业税后利润与GDP 的比率,你就会发现这一比率通常在4-6.5%区间内,超过6.5%的情况非常少见

的未来?为了启发答案,我先回顾一下整个20 世纪。众所周知,这个世纪是美国的世纪。我们发明了汽车、飞

机、收音机、电视机和电脑。这是一段令人难以置信的时期。确实,按美元计,美国人均产出的实际增长达到了

惊人的702%(扣除通货膨胀的影响)。

当然,20 世纪也包括了一些艰难的年份,比如1929-1933 年的大萧条时期。但是美国的人均GNP 每隔10 年都

会出现大幅增长,你会发现一个令人吃惊的现象:作为一个国家,我们在20 世纪持续取得进步。因此,你可能会

认为,美国的经济价值也会以相当一致的节奏增长,至少用美国的证券市场来衡量会是如此。(在20 世纪早期美

国人均GNP 的增长较慢。但是如果你把美国看作一个股票,总体而言,它应该是快速成长股。)

美国从未停止增长

年度 人均GNP 增长率

1900-10

29%

1910-20

1%

1920-30

13%

1930-40

21%

1940-50

50%

1950-60

18%

1960-70

33%

1970-80

24%

1980-90

24%

1990-00

24%

但事实并非如此。我们从之前对1964-1998 年间市场走势的讨论中已经知道,经济和股市之间的相关性已经

被彻底打破。整个20 世纪也是如此。例如在20 世纪初,即1900-1920 年间,美国快速崛起,对电力、汽车电

话的应用出现了爆炸式的增长。然而,股市表现沉闷,年回报率仅为0.4%,跟1964-1981 年间的表现相似。

道琼斯工业指数:

1899 年12 月31 日:66.08 点

1920 年12 月31 日:71.95 点

接着我们迎来了繁荣的1920 年代,道琼斯指数在1929 年9 月触及381 点,涨幅达到430%。而在随后整整

19 年道琼斯指数跌去了一半,最低为177 点。但是1940 年代的人均GDP 增长了50%,是20 世纪增长最快的

10 年。之后美国股市最终迎来了长达17 年的牛市,股市上涨了5 倍。接下来就是在一开始时便予以讨论过的两

怎么会这样呢?在一个国家欣欣向荣、人人努力赚钱的的国度内,怎么会出现3 个长期而痛苦的熊市呢?不

考虑股息分红,这3 个熊市会让你亏钱。答案就在于投资者反复犯的错误——即我之前提到过的一种心理因素:

人们习惯性的被后视镜所误导,且多数情况下只关注刚刚才发生过的事情。

20 世纪最初的一段历史生动地展示了这种短视行为。在20 世纪的前20 年内,股票通常比高等级债券收益率

更高。这种关系在如今看来有些怪异,但在当时却像是一条公理。股票以高风险而闻名,因此,如果没有获得溢

价,为什么要买股票呢?

一个名叫埃德加·劳伦斯·史密斯(Edgar Lawrence Smith)的人在1924 年写了一本书。这是一本薄薄的书,最

初没有人知道这本书的存在,但最终它将给市场带来史无前例的影响。该书名为《普通股的长期投资》(Common

Stocks as Long Term Investments),史密斯在书中对截至1922 年的56 年内的股价波动进行了研究。史密斯带

着如下假设开始了研究工作:在通货膨胀时期,股票表现更好;而在通缩时期,债券表现更好。这是一个完全合

理的假设。但请看一下本书一开始写的一段文字:"这本书是对一个失败的记录——事实未能支持这一预先作出的

假设。"史密斯继续写道:"然而,所罗列的事实似乎值得进一步展开研究。如果这些事实无法像事先预期的那样证

实假设,那么应该敞开胸怀跟着这些事实走,看看最终能得出怎样的结论。"

史密斯是一个聪明的人,他完成了世界上难度最大的事情。查尔斯·达尔文常说:

无论何时,当他找到一个与

他珍视的结论所相反的事情时,他有义务在30 分钟之内写下这些新的发现。否则他的大脑就会拒绝这些不一致的

信息,就像身体对植入体内的器官有排斥反应一样。

人类本能的趋势就是坚守自己所相信的东西,尤其是在近期

的经历强化了他们的这种信仰时——正是这一我们自身的缺陷导致了长期牛市和熊市中所发生的一切。

为了陈述史密斯的发现,我将在此引用一位传奇思想家约翰·梅纳德·凯恩斯的话(John Maynard Keynes)。在

1925 年,凯恩斯对史密斯的这本书发表了一番评论,该书因而一举成名。凯恩斯在评论中写道:"

也许史密斯先

生最重要的观点,也是最具创新的观点就是,经营良好的工业企业通常不会将所有的利润都分配给股东。即使不

是年年如此,他们也会在利润丰厚的时期留下部分利润,并将这些利润再次投入业务。如此便创造了一种

复利因

利润用于再投资,从而产生了更多的利润,当然也创造了股息。

这一发现引发了一轮史无前例的大牛市。史密斯这一洞见激发了投资者的热情,他们争相涌入股市,并预期

双重回报:股票收益率高于债券,并且经济增长将加快。对美国公众而言,这一新理解就像古人发现了火种一

样。但很快这些人便被火烧伤了。随着股票价格不断被推高,股票的收益率第一次低于债券,并最终迫使股票收

益率大幅低于债券。接下来发生的事情应会让读者感到似曾相识:仅仅是股价上涨如此之快,便成为了人们冲入

股市抢购的主要动力。1925 年少数人以正确的理由购买股票,1929 年多数人以错误的理由购买股票。

敏锐的凯恩斯在1925 年的评论中就已经预期到了这种反常情况的发生。他写到:"

根据过去的经验来推断未

来是危险的做法,除非能从过往的历史中找出广义的原因。

"他指出,如果你不能做到这一点,那么你可能会掉入

预期的陷阱:

只有当一切条件都与过去完全相同时,期待的结果才会在未来重复出现。

当然,凯恩斯脑海中的特

殊情况来自于史密斯覆盖了半个世纪的研究,即股票的收益率通常高于高等级债券。

投资者在1920 年代时所犯的巨大错误,此后以这样或那样的形式反复出现了多次。我们已经看到,1920 年

代股市狂欢对公众的影响一直持续到了1948 年。此时美国的内在价值远超过之前的20 年,股票收益率是债券收

益率的2 倍多,而股价却仅为1929 年巅峰时的一半。毫无疑问产生史密斯伟大成果的条件再次出现。虽然这些情

况在1940 年代末时非常显眼,但投资者被1930 年代初的痛苦经历的吓坏了,谨防自己再度遭受痛苦。

不要认为只有小投资者才会犯下

太过关注于后视镜的错误

。让我们来看看由专业人士管理的养老基金近几十

年来的表现。1971 年正值"漂亮50"年代,对市场感觉良好的养老基金经理人,将超过90%的净现金流投入到了

股市,这在当时是创纪录的投入。在随后的几年内,股市暴跌,股价变得越来越便宜。养老基金经理人随后又做

了些什么呢?他们停止买入股票,因为股价变得更便宜了!

私人养老基金净现金流投资股票占比:

1971 年:91%

1974 年:13%

这是我永远也无法理解的一件事。就我个人口味而言,我打算在自己的余生一直吃汉堡。当汉堡的价格下跌

此外,因为他们不是在使用自己的资金进行投资,原始的贪婪不应扭曲他们的决策。他们应当只考虑哪些事情是

最合理的。然而,他们表现的就像是业余选手,不过他们工资照拿,就好像拥有特殊的专业技能一样。

在1979 年当我发现市场上到处都是可以尖叫着购买的股票时,我在一篇文章中写道:"

养老基金经理人依然

将眼睛盯在后视镜上,并继续做着错误的决定。

这种方法在过去已经被证实将付出昂贵的代价,而这一次他们也

将付出同样的代价。"确实如此,因为"现在的股价水平应当能产生远高于债券的长期回报"。

看一下1972 年的情况,当时养老基金经理人依然在买入股票:年末道琼斯指数收于1020 点,平均账面价值

相当于625 点,账面收益率为11%。6 年之后,道琼斯指数下跌了20%,账面价值却上涨了40%,账面收益率

为13%。或如我当时写道的:"1978 年养老基金经理人不愿买入股票,而现在的股价明显低于1972 年,但当时

他们买入股票却创历史新高。"当时我写这篇文章的时候,企业长期债券的收益率为9.5%左右。因此,我问了一

个显而易见的问题:"20 年以内,1999 年到期的美国主要企业发行的9.5%利率债券所带来的回报,比以账面价

值购买而账面回报率可能高达13%的类似道琼斯指数的回报,更高吗?"这个问题不言自明。

如果你在1979 年读了这篇文章,你可能会感到痛苦,也许会在3 年内感到非常痛苦!当时我并不擅长于预测

股价短期的走势,现在依然如此。我从来都不知道股市在未来6 个月、1 年或者2 年内,会发生什么。

但我认为很容易便能看到长期内将会发生的事情。格雷厄姆向我们讲述了其中的原因:"短期内,市场是台投

票机,但长期而言,市场却是台秤重机"。

恐惧和贪婪在投票机上扮演重要角色,但在称重机上却没有作用。

在我看来,在20 年的时间内,不难看到9.5%利率的债券的回报,不可能超过这种被成为道琼斯的"

伪装债券

",这种"伪装债券"就是以低于票面价值(即账面价值)买入、能获得票面价值13%回报率的道琼斯股票。

让我来解释一下什么是"伪装债券"。你们多数人都知道,债券有固定的到日期,并会支付一系列的小额息票。

例如,利率为6%的债券每隔半年会支付3%的息票。

而股票不同,是享有企业未来收益的金融工具,收益形式包括股息、回购股票或者在公司出售或者清算之后

进行清偿。这些收益实际上就相当于"

息票

"。随着股东的更迭,获得这些"息票"的所有者也将发生变化。但股东作

保证获得。如果你当时愿意在一段时间内投资股市,你实际上购买的就是一种债券,而且在1979 年,这种债券的

购买价格很少超过面值,本金为891,且非常有可能获得相当于本金13%的息票。

如此回报怎么能不比9.5%的债券要高呢?基于这一点,股票的长期业绩一定会跑赢债券。在我职业生涯中的

多数时期皆是如此。但正如凯恩斯所提醒我们的那样,股票的优势并不是必然的。

只有当具备了特定的条件之

后,股票才会获得这种优势。

让我再来谈一谈另一个关于养老基金中的从众心理——养老基金经理人的利己主义可能强化了这种心理。下

表列出了4 家知名公司(这些公司是我所能选取的许多企业中的典型代表),他们在计算每年应该为养老基金支付多

少费用(或者贷记收益)时,所使用的养老基金资产的预期回报率。对养老基金的预期回报越高,企业公布的盈利就

会越高。这就是养老基金会计的工作方式——为了简便起见,我希望你们能相信我。

养老基金预期回报率假设

公司

埃克森石油

7.0%

7.8%

9.5%

通用电气GE

6.0%

7.5%

9.5%

通用汽车GM

6.0%

7.0%

10.0%

IBM

4.8%

5.5%

10.0%

长期政府债券收益率

8.0%

10.4%

5.5%

如图所示,1975 年的预期是温和的:埃克森公司的预期为7%,通用电气和通用汽车的预期为6%,IBM 的

预期不足5%。这些预期的怪异之处在于,按资者当时可以购买回报率为8%、能随时兑现的长期政府债券。换句

话说,这些公司可以将所有的投资组合都投资于回报率为8%的无风险债券,然而却使用了更低的回报预期。到

1982 年时,这些公司小幅调高了对养老基金的预期,最高的预期为7%左右。但现在你可以买到回报率为10.4%

的长期政府债券。实际上你可以通过购买被称为"STRIPS 债券"而获得10.4%的再投资收益保证并锁定收益几十

年。实际上,你的傻侄子也能管理这些退休基金,并获得高于公司所用的预期投资回报。(STRIPS 称为本息分离债

券或零息债券,美国财政部1985 年为满足对零息债券的需求而设计的)

在政府债券回报率接近10.5%的情况下,为什么企业会假设养老基金回报率为7.5%呢?答案就是他们

再次犯

下了听从后视镜误导的错误

:那些在1970 年代初经历过"漂亮50"崩盘的投资者,依然能感受到那段时期内的痛

我喜欢打赌,并愿意同这4 家公司的任何一位CEO、精算师或者审计人员打赌,在未来15 年内,他们的平

均回报率无法达到他们所假定的水平。光通过数学计算就能得出这一结论。一个基金的投资组合中,很有可能1/3

投资于债券,假定这是一个保守的债券组合并有一个不同的到期日,那么这些债券的投资回报率不会超过5%。那

么为了获得9.5%的预期回报率,该基金2/3 的股票投资组合的平均回报率必须超过11%。这是一个非常大胆的

假设,尤其是基金需要支付高昂的投资费用。

然而,这种大胆的假设却能给公司财务报表创造奇迹。通过使用这些预期回报率,这些公司公布的盈利数据

大幅高于使用低回报率假设时的盈利。那些设定这些回报率的人当然不会有所损失。在这场游戏中扮演重要角色

的精算师对未来的投资回报率一无所知。然而,他们知道的是,客户希望获得高预期投资回报率。只有让客户快

乐才能永远留住客户。

我们是在讨论大公司吗?我们来看一下通用电气,这是美国最有价值和最受崇拜的公司,我也是它的超级崇

拜者。几十年来,通用电气极其出色地管理着自己的养老基金,它对养老基金的回报率预期在企业界中很具代表

性。我以这家公司为例是因为这是一家杰出的企业。

如果我们再回到1982 年,当时通用电气认列了5.7 亿美元的养老金支出(Pension Charge),这相当于该公司

损失了20%的税前利润。去年,通用电气认列了17.4 亿美元的养老金贷记收益(Pension Credit),相当于该公司

税前利润的9%,这是电气部门6.84 亿美元利润的2.5 倍。17.4 亿美元是一大笔钱。将养老金回报假设调低至足

够低的水平,你将会剔除大多数的养老金贷记收益。

通用电气和许多其他公司的养老金收益,都归功于1987 年美国财务会计准则委员会FASB 所颁布的一条规

则,从那时开始,具备合理假设并获得所需基金业绩的公司可以将养老金贷记收益,列示在损益表上作为收益。

根据高盛的统计,去年标准普尔500 中有35 家公司的养老金贷记收益在利润中的比重超过了10%,尽管在许多

情况下,他们的养老金投资价值出现了缩水。

不幸的是,虽然养老金预期回报假设极其重要,但这一话题几乎从未在公司董事会上予以讨论(我自己是19

如果你希望刻薄一点的话,问问这家公司在1975 年股票和债券预期回报率均远高于当前的情况下,他们养老金期

望回报假设是多少。

2001 年的企业年报即将发布,看看企业是否已经调低了养老金预期回报率假设将是件有趣的事情。鉴于近期

的回报非常糟糕,且未来的回报也不会有所起色,我认为任何选择不调低养老金预期回报率假设的人,无论是公

司CEO、审计人员还是精算师,都将冒着因误导投资者而遭到起诉的风险。作为董事会成员,如果不质疑这种乐

观的假设,那他就是失职。

我们上个世纪的经历已经证实,

市场将周期性地出现极端不理性行为,这意味着那些希望取得好成绩的投资

者,最好能学会如何应对下一轮非理性行为的爆发。

要想在非理性环境中保持理性,投资者需要一种解药,我认

为这种解药就是定量分析法。如果你采用了定量分析,你不一定会成为卓越的投资者,但也不会陷入疯狂。

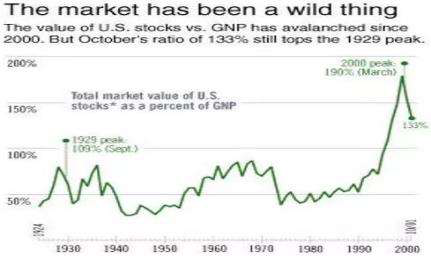

从宏观角度来看,定量分析法并不一定要非常复杂。下图起始于1924 年止于2001 年,显示了过去80 年美

国市场上所有公开交易的股票市值占美国经济GNP 的百分比。虽然这个比率在揭示你所需知道的事情上有一定的

局限性,但它可能是衡量股市任一时刻估值水平的最佳单一指标。你可以看到,近两年前,这一比率上升至史无

前例的水平,这应该是一个非常强烈的警示信号。

如果投资者想以快于企业增长速度的水平获得财富,那么这一比率需要不断上升。如果GNP 将以每年5%的

尽管如此,与我在1999 年谈论股市时相比,这一比率已经大幅下降了。我当时预测,美国投资者在未来10

年或者20 年内也许能从股市中取得7%的年回报率(包含股息,并预期通胀率为2%),这是一个粗略的数字,尚未

剔除诸如佣金及手续费等摩擦成本。我想净回报率可能会是6%。(企业利润/GDP 的比率约6%)

今天的股市"汉堡"比以前更便宜了。美国经济获得了增长,而股市却在下跌,这意味着投资者的投资回报率正

在上升。我现在预计长期的投资回报率将有所提高,剔除成本之后可能会达到7%左右。这是一个不错的回报率

了,除非你依然根据1990 年代的回报率来推导你未来的预期。

沃伦·巴菲特,卡罗尔·卢米斯

杰夫贝索斯(Jeff Bezos)谈巴菲特

对互联网狂热持怀疑态度的亚马逊创始人兼CEO 贝索斯说:巴菲特正在传播福音。

沃伦巴菲特在这几页上没有提到互联网。但他确实谈到了另外两个转型行业,这两个行业长期以来未能给投

资者带来回报:汽车业和航空业。只有傻瓜才会忽视他含蓄的警告:很多人将在互联网股票上损失惨重。亚马逊

公司创始人兼CEO 贝索斯去年7 月在爱达荷州太阳谷参加赫伯艾伦(Herb Allen)的商业领袖聚会时,被巴菲特的

演讲深深吸引,他向巴菲特询问了未能成功的汽车制造商和飞机制造商名单。贝索斯说:"当新兴产业成为一种现

象时,很多投资者都押错了宝。在谈到巴菲特那份长达70 页的汽车卡车制造商目录时,他补充说:"我注意到,

几十年前,在公司名称中使用'Motors'是一种惯例,就像今天每个人都使用'dotcom'一样。我想,这两者之间的

相似之处很有趣。对于贝佐斯这样的亿万富翁来说,这一点尤其有趣,因为他曾担任对冲基金经理,对股票估值

颇有研究。贝索斯还是个历史迷,他喜欢谈论大约5.5 亿年前的寒武纪生命大爆发,当时多细胞生命催生了前所

未有的物种变异,随之而来的是一波物种灭绝的浪潮。贝索斯说,从这个角度来看,巴菲特关于破产企业的类比"

引起了深刻共鸣"。现在,贝索斯正在传播巴菲特所说的福音,并敦促亚马逊员工每天都要保持警惕地奔跑。"他

说:"我们仍有机会成为电子商务行业的一个失败者。